手機行業基礎知識回顧(10)——蘋果

**張圖看懂iPhone產品線

產品溢價**高,新品牢牢占據**端市場。

舊款產品降價銷售,覆蓋整個中端到高端價格區間。

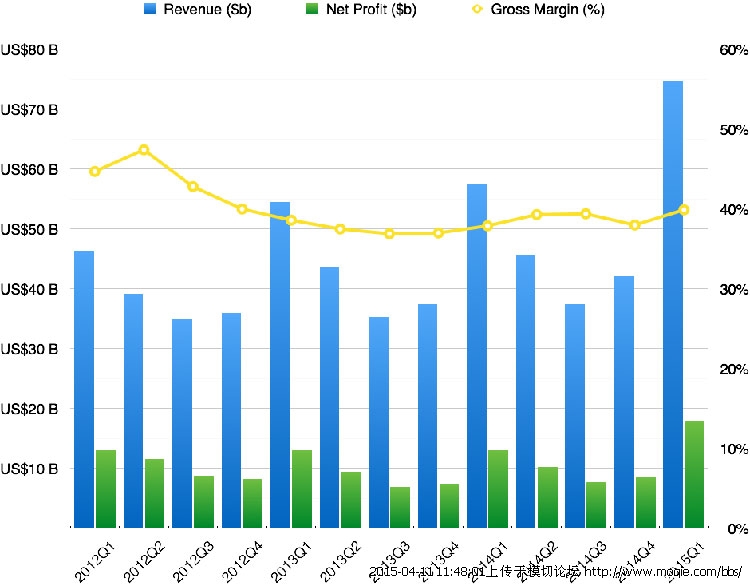

圖解蘋果 2015 財年**季度財報

這是Rio叔叔做的財報解讀:

本季度總收入 746 億美元,再創歷史新高,較去年同期增長 30%。凈利潤 180 億美元,較去年同期增長 37%。毛利率為 40%。總收入的 65% 來自美國以外的海外市場。

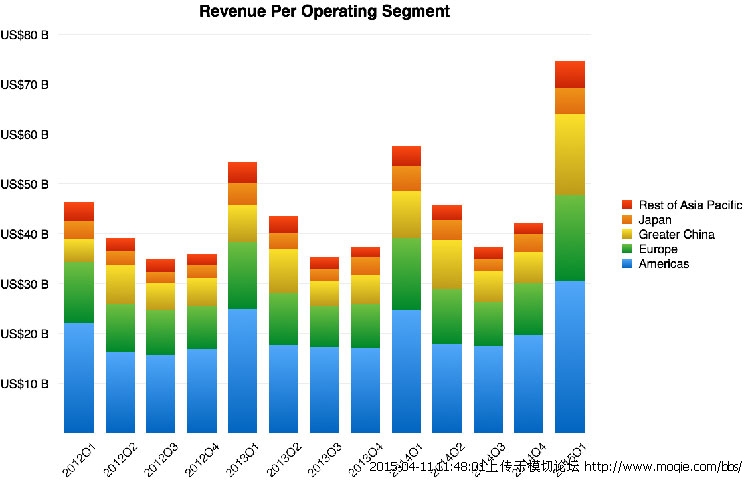

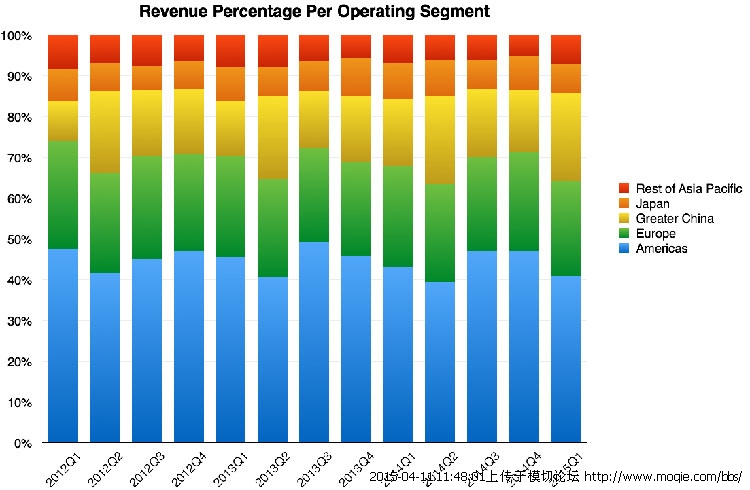

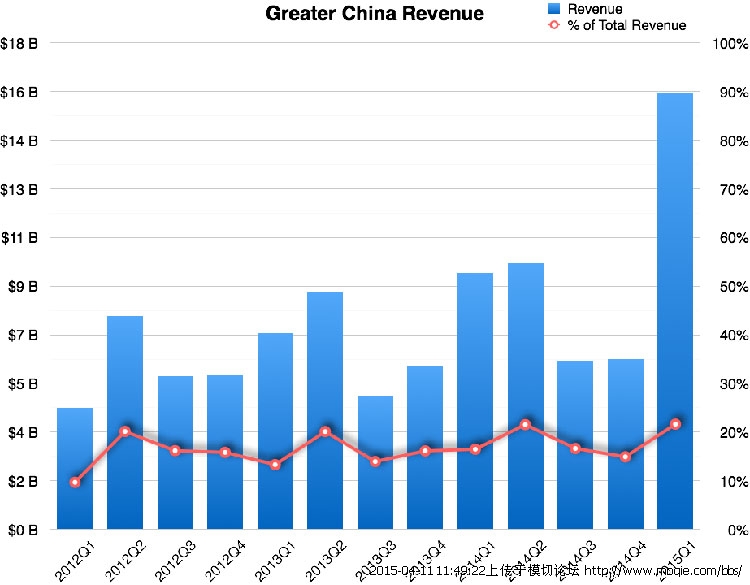

各地區的收入構成比例分別為:美洲 41.0%,歐洲 23.1%,大**區 21.6%,日本 7.3%,其他亞太地區 7.0%。從本季度起,蘋果不再單列蘋果零售店的銷售數據,而是并入各地區分別統計。蘋果也按照新的銷售額分配方式重新計算并給出了從 2012 年起的數字。以下圖表數據均使用新的計算方式。

本季度大**區貢獻了 161 億美元的收入,較去年同期爆發性增長 69%。毫無疑問,iPhone 6/6+ 本季度在**大陸正式發售起了決定性的作用。

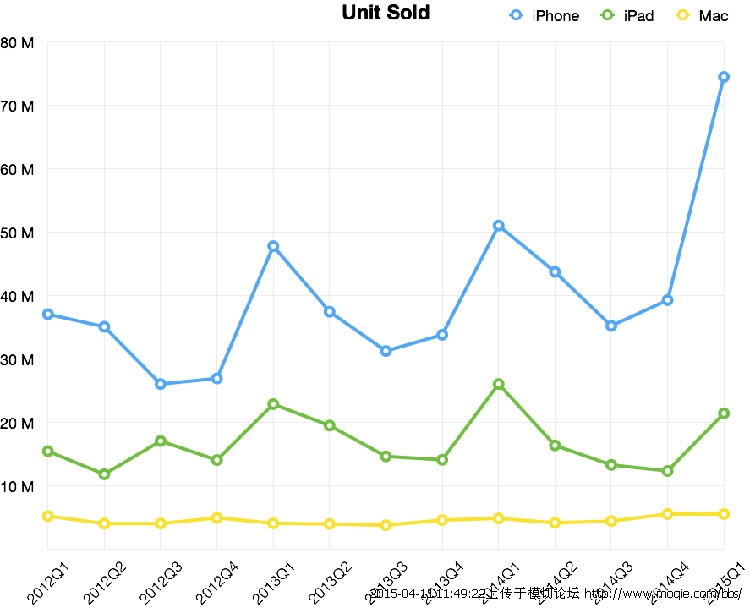

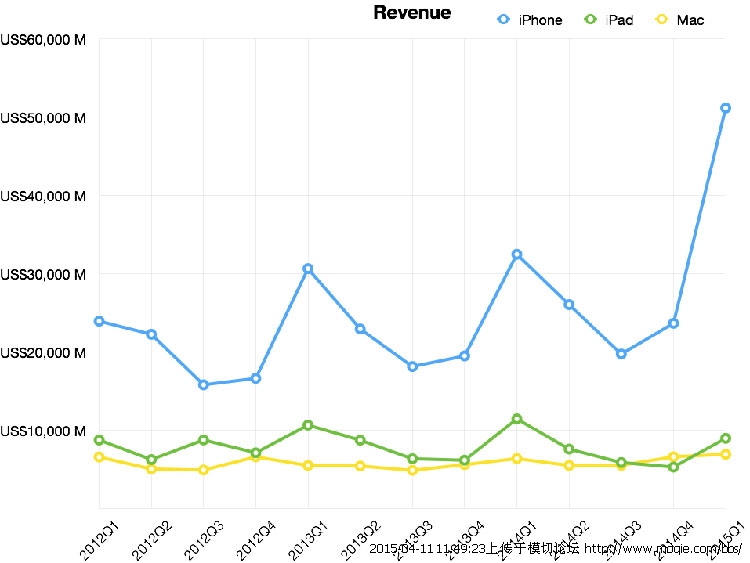

iPhone 銷量為 7,447 萬臺,較去年同期顯著增長 46%。銷售收入為 512 億美元,較去年同期增長 57%。

iPad 銷量為 2,142 萬臺,較去年同期下滑 18%。銷售收入為 90 億美元,較去年同期下滑 22%。這是 iPad 產品線連續**四個季度的銷量顯著下滑。大屏幕 iPhone 6/6+ 對 iPad 的替代效用不言而喻。

Mac 銷量為 552 萬臺,較去年同期增長 14%。銷售收入為 69 億美元,較去年同期增長 9%。

從本季度起,蘋果不再單列 iPod 產品線銷售數據,而將其與 Apple TV、Beats 耳機、以及其他蘋果外設并類統計。并類后的總銷售收入占比僅為幾個百分點,不在本報告關注范圍內。

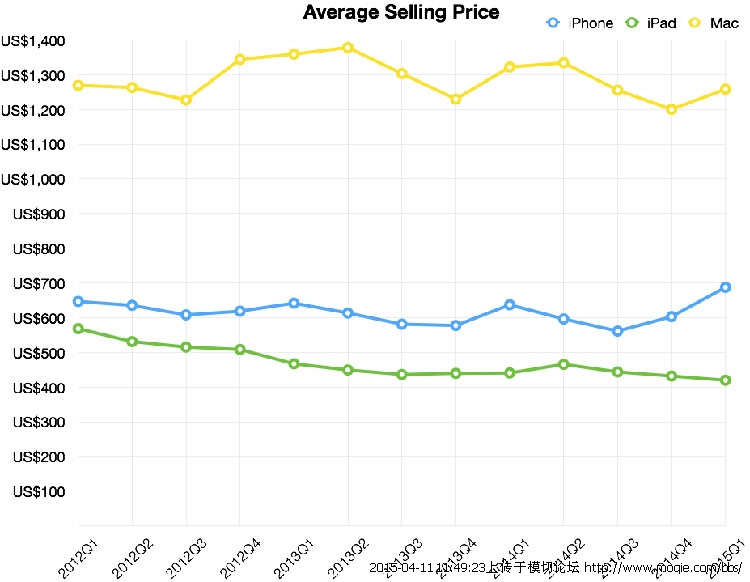

iPhone 產品線和 Mac 產品線的平均售價都有顯著提高。幾個影響因素:

大屏幕 iPhone 6+ 的起步價高 100 美元。

iPhone 6/6+ 取消了 32GB 型號,很多人選擇多花 100 美元購入 64GB 的型號。

售價更高的搭載 Retina 屏幕的 Mac 電腦頗受歡迎。

iPad 產品線的平均售價小幅下降,側面印證了消費者對*新款/大容量的 iPad 并不熱衷。

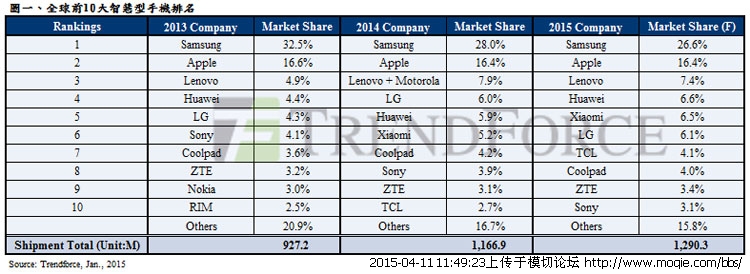

**出貨排名

Trendforce的數據表明,三星出貨量還是*大。

蘋果的市場份額十分穩定,三星萎縮得十分厲害。