精彩導讀:零部件巨頭搶灘智能汽車新技術,不管誰將主導萬億智能汽車市場,模切都將在汽車部品加工上大有可為。

**、汽車電子是汽車產業發展的核心推力

**、汽車電子是汽車產業發展的核心推力汽車電子是電子信息技術與汽車傳統技術的結合,是車體汽車電子控制和車載汽車電子控制的總稱。汽車電子已經成為當今汽車產業技術創新的主要突破口,是滿足消費者日益增長的安全、舒適和節能環保需求的核心推動力。

汽車電子至今已有50余年的發展歷程,技術創新層出不窮,更新周期不斷縮短。不同的汽車電子產品由于導入期、技術更新、以及需求狀況的差異導致產品所處的生 命周期各異。從發展階段來看,以儀器儀表、被動安全裝置以及懸架控制系統等為代表的汽車電子產品已經處于后成熟期。而以先進駕駛員輔助系統、車載信息娛樂 系統、電池電源管理系統(MBS)等為代表的汽車電子產品則處于快速成長期,是現階段*具發展潛力的汽車電子細分行業。

二、汽車電子產業:智能化和電動化推動下的萬億**產業

二、汽車電子產業:智能化和電動化推動下的萬億**產業

1、 安全與舒適需求不斷推升智能化需求人們對汽車安全、舒適度、節能和環保性能要求的不斷提升,而這種需求滿足絕大部分需要相應的汽車電子技術來實現,如今汽 車產業60~70%的技術創新都是由汽車電子技術推動的。需求的提升、政策的激勵、以及整車廠商間的差異化競爭,持續推升**汽車電子成為萬億**市場。

對安全的追求催生了被動安全系統和主動安全系統的快速發展,對舒適的需求催生了車載娛樂和車載通訊等系統的迅速成長。從**來看,汽車電子產業發展整體上是**個由高端車型向低端車型滲透,由發達地區向發展中**地區逐步滲透的進程。

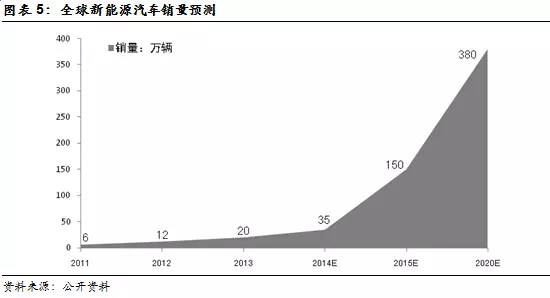

2、節能環保需求推升新能源汽車產業爆發

技術替代產業化正在實現。新能源汽車產業近些年已經取得重大突破。以Tesla,寶馬i系列和比亞迪秦等為代表的電動汽車的成功推出,已經可以實現對傳統主流汽車的產業化替代。

符合節能環保的發展主旋律。新能源汽車符合節能環保的時代趨勢,各國政府都在積**推動其發展,在稅收、政府采購和財政補貼上給予各種支持。新能源汽車也**直被**政府大力扶植,其對于**的意義更重大,不僅減少空氣污染,更能緩解**對海外石油的高度依賴。

汽車電子在新能源汽車中的價值占比高達47%,遠高于傳統汽車20%左右的水平,新能源汽車產業的爆發將推升汽車電子產業的景氣度。

3、智能汽車的產業鏈關鍵部分

- 車聯網的產業鏈,包括上游的元器件和芯片生產企業,中游的汽車廠商、設備廠商和軟件平臺開發商,以及下游的系統集成商、通信服務商、平臺運營商和內容提供商等。

- 先進傳感器廠商:開發和供應先進的機器視覺技術,包括激光測距系統、紅外攝像,以及雷達(厘米波、毫米波、超聲波)等。

- 汽車電子供應商:能夠提供智能駕駛技術研發和集成供應的汽車電子供應商,如博世、德爾福、電裝等。

4、**汽車電子行業處于黃金發展時期

在安全、舒適和節能環保需求的共同推升下,汽車電子占整車價值的比例不斷提升。**汽車電子占整車價值比例將由2012年的25%(**為18%)上升到 2020年的50%,帶動汽車電子市場規模倍增(考慮整車增速,到2020年**汽車電子市場規模將增長1.5倍,**市場將增長3-4倍)。

2012年**汽車電子市場規模達到1618億美元,同比增長7.3%,遠高于**汽車銷量的增速3%左右的水平,預計未來年均增速維持在10%左右。2012年**汽車電子市場規模已超過3200億元,年均復合增速高達20%,未來將維持17-20%的成長速度。

美國波士頓咨詢集團研究報告預測,2035年前,**將有1800萬輛汽車擁有部分無人駕駛功能,1200萬輛汽車成為完全無人駕駛汽車,**將成為*大的市場。易觀智庫此前預計,**智能汽車的市場規模將超過1500億元。如果考慮到龐大的售后服務市場,規模則有望突破萬億元。

三、**汽車電子產業將保持超越**的發展速度1、整車市場增速高于**

**已經成為***大的汽車產銷國。2012年產量達2000萬輛,過去十年的年均復合增速達21%;**汽車產量占**汽車市場份額已經快速提升到23%。IHS預測**的汽車銷量在2020年將增長至3000萬輛,GAGR達到6%以上,遠高于**3%的增速水平。

伴隨著我國城鎮化水平的不斷提升,人均可支配收入不斷增長,以及公路基礎設施的不斷完善,我國汽車整車市場增速保持著高于**水平的態勢。2011年我國千 人汽車擁有量為54輛,遠低于發達**每千人400~500輛的水平,與140輛的**平均水平也有很大的差距,我國汽車市場仍有較大的成長空間。

2、國際汽車電子產業加速向**轉移

由于**巨大的**需求以及勞動力和工程師紅利,吸引了國際整車企業來華設立合資公司,也吸引了配套汽車電子產業將產能轉移至**,汽車電子產業正在經歷消費電子產業類似的國際產業轉移過程。

據統計,**100強的汽車零部件企業中已有70%在**設廠,對**投資的外資汽車零部件企業超過1200家。我國本土汽車電子行業經過幾十年的技術積累,技術水平也已有很大提升,依托我國制造成本較發達**低廉的優勢,正越來越多地進入到國際汽車電子產業鏈。

四、**汽車電子行業競爭態勢1、汽車電子行業進入門檻高

汽車電子從屬于汽車零配件產業,上游為原材料與部分零部件,下游為汽車行業。與消費電子行業相比,汽車電子行業技術門檻更高,認證周期更長,行業壁壘更大。

技術壁壘高。由于與安全性直接相關,汽車電子對元器件的要求苛刻。汽車電子要求在承受高溫,高壓,震動和有水等環境條件下仍能保證高精度和準度,技術門檻高。行業內嚴格的汽車召回制度也逼迫廠商提高汽車電子產品質量的門檻。

大客戶供應鏈進入壁壘高。只有通過國際相關質量管理體系認證的零部件企業才能進入整車配套體系,具備供應商基本資格。認證程序龐雜,認證周期漫長。**般從意向到批量供貨需要10余項認證流程,認證周期**般*短需18個月。此外,即使拿到資格,也只能等待新品產業鏈的機會。

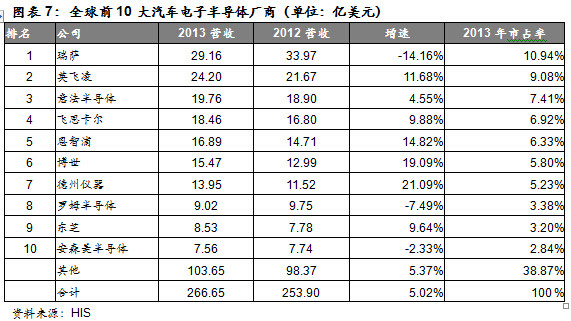

2、國際巨頭占壟斷地位

**汽車電子行業被國際寡頭壟斷,2012年**前10大汽車電子供應商的市占率已經達到70%;國外汽車電子產業起步較早,依托本國汽車巨頭進行**擴張,產業化優勢明顯,**汽車電子作為后發市場,與國外巨頭差距較大。

以汽車半導體市場為例,2013年市場規模267億美元,該領域**前十大廠商總營收高達163億美元,占**的61%。**汽車電子巨頭博世2013年營收464億歐元,***大的汽車電子廠商航盛電子的同期營收約5億歐元,僅為博世的1%,差距巨大。

3、**汽車電子行業競爭態勢

**汽車電子市場的高端產品基本被海外汽車電子巨頭所壟斷,在相對低端產品領域,由于門檻相對較低,成為**汽車電子企業的突破口,但是競爭相對激烈。

五、大陸電子行業加速趕超仍將持續,有望彎道超車

**汽車電子市場規模超過2000億美元,**汽車電子市場規模約為4000億元人民幣,發展空間廣闊。而隨著汽車整體電子化程度的提升,未來市場容量將進**步擴大。而對于電子企業來說,舊周期走向末路,往往意味著新周期即將開啟,后智能手機時代已經悄悄到來。車作為兼具場景與移動特點的終端,在能源革命和智能化的驅動下將有望接力智能手機,成為新型計算平臺。同時,科技企業的加入使得汽車電子供應鏈也趨于開放,為大陸新興的汽車電子企業帶來新的發展機遇。

大陸電子行業是典型的加速趕超型經濟,借助于智能手機時代的產業轉移以及參與**分工實現快速發展。從當前時點來看,大陸電子企業已在多個消費電子細分領域(如聲學、觸控等)實現對臺灣的追趕或趕超。未來在汽車電子領域,**方面隨著汽車零部件的標準化和模組化以及整車廠降低成本的訴求增強,另**方面以特斯拉為首的科技企業的加入,**傳統消費電子產業鏈上的企業有望實現橫向拓展,受益于汽車智能化、電子化這**新的產業周期。大陸企業在汽車電子領域的發展機遇,有望通過在這**新的產業周期中的發展,實現趕超經濟的進**步深化。

六、特斯拉:智能汽車時代龍頭,產業鏈有望收益。以特斯拉為代表的**企業,在技術選擇上則采用了純電動汽車方案,不僅駕駛體驗可與傳統豪車匹敵,純電動的特點更有利于特斯拉實現汽車智能化。特斯拉在汽車領域引發的沖擊效應很容易令人聯想到蘋果在發布iPhone后對傳統手機產業的沖擊,同樣借助于**的產品體驗和巨大的創新能力,特斯拉有望在未來**占智能汽車時代鰲頭。如同iPhone的出現對產業鏈帶來的變革**樣,特斯拉也將改寫汽車產業鏈的格局,已經進入或通過特斯拉認證的公司將直接受益,另**方面,產業鏈上相關廠商也有望受益于特斯拉帶來的智能汽車新產品周期,快速成長。

七、模切在汽車部品加工上大有可為1、阻尼鋁箔膠帶模切品,電氣膠帶模切品,泡棉膠帶密封件粘接品

2、后視鏡鏡座結構粘接膠帶之模切品

3、專門部位吸音材料之模切品

4、車內顯示器LCD、VCD、DVD用之模切品,用于車內部件轉移膠帶之模切品,各種內飾件粘合用之膠帶模切品

5、保護緩沖材料之模切品,車頂結構密封膠帶等材料之模切品

安裝的產品: 利用雙面膠帶、泡棉膠帶、轉移膠帶、可抗增塑劑的雙重穩定膠帶,可減少霧氣的膠帶,經過分割、模切可用在汽車零件上。如:儀器盤、燈殼、裝飾物等、實質安裝更快速、簡單、準確。

降噪及減震: 在金屬件與塑料件之間、塑料件與塑料件之間、金屬件與金屬件之間、貼上用泡棉、毛毯、防刮擦的紡織品等制成的模切產品、以起到降噪減震的作用。

內飾及緩沖: 各種氯丁橡膠、泡棉以及硅膠材料,通過精密模切后,用