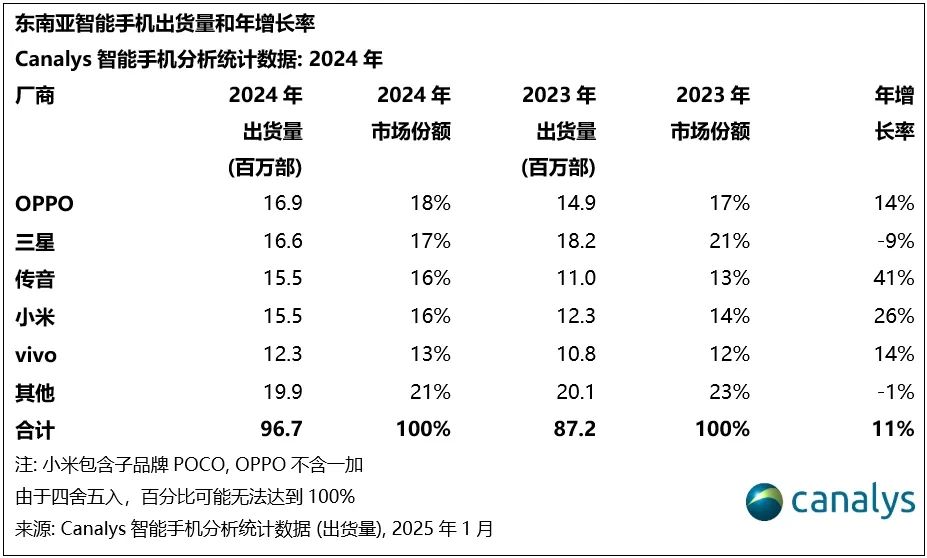

2月11日,據(jù)Canalys披露數(shù)據(jù)顯示,2024年,東南亞智能手機市場強勢反彈,廠商出貨量達到9670萬部,同比增長11%,結(jié)束了連續(xù)兩年的下滑態(tài)勢。

分廠商來看,OPPO首次領跑該市場,以1690萬部的出貨量占據(jù)18%的市場份額,同比增長14%。三星緊隨其后,以1660萬部的出貨量獲得17%的市場份額。傳音和小米并列第三,各自占據(jù)16%的市場份額,而vivo則以13%的市場份額躋身前五。

從季度來看,2024年第四季度,東南亞智能手機出貨量同比增長3%,達到2440萬部。傳音憑借在印度尼西亞和菲律賓的強勁表現(xiàn)首次登頂,出貨量創(chuàng)紀錄地達到410萬部,占據(jù)17%的市場份額。OPPO(不含一加)以390萬部出貨量位居第二,市場份額為16%。小米憑借在低端市場的積極布局緊隨其后,出貨量為380萬部,市場份額同樣為16%。三星專注于提升出貨價值而非銷量,以360萬部出貨量排名第四,占據(jù)15%的市場份額。vivo迎來自2022年以來的最佳季度表現(xiàn),出貨量達到350萬部,市場份額為14%,其中Y19s的表現(xiàn)優(yōu)于其前代產(chǎn)品,成為增長的關鍵驅(qū)動力。

Canalys分析師周樂軒(Le Xuan Chiew)稱,OPPO在2024年的出色表現(xiàn)反映了其在產(chǎn)品優(yōu)化和高端投資方面的成功。A18成為全年最暢銷機型,而迭代更名后的A3x推動了更高的渠道出貨量。但與全球趨勢相反,由于該地區(qū)消費者價格敏感度上升,東南亞的平均售價(ASP)有所下降。

得益于其入門級Hot和Smart系列的強勁表現(xiàn),以及經(jīng)銷商渠道的擴展,傳音在第四季度奪得市場首位。對于傳音而言,品牌出貨量仍是其首要任務,以提升在二線城市的消費者認知度。

盡管三星在東南亞的整體出貨量有所下降,但其ASP逆勢上升,從2023年第四季度的285美元增長14%至2024年第四季度的326美元。更高端機型的強勁增長,如Galaxy A55和Galaxy S系列,彌補了A1x和A2x等大眾市場機型的大幅下滑。三星能否成功推動東南亞龐大的低端安卓用戶群向更高價位機型升級,將成為其未來成功的關鍵因素。通過S25系列,三星計劃推動AI創(chuàng)新和生態(tài)系統(tǒng)升級,以進一步拓展產(chǎn)品陣容,吸引升級用戶,并擴展其高端市場。

榮耀在2024年出貨量增長11%,這得益于其在運營商渠道的投入以及在馬來西亞的中高端產(chǎn)品布局,同時也計劃進軍印度尼西亞市場。榮耀首次在馬來西亞和新加坡躋身市場第四名,這與其高端市場戰(zhàn)略密切相關。蘋果在2024年實現(xiàn)15%的同比增長,這主要歸功于新興市場戰(zhàn)略和擴展的分銷網(wǎng)絡,進一步鞏固了其在高端市場的主導地位。

市場調(diào)查機構(gòu)Canalys的數(shù)據(jù)顯示,2024年第三季度,東南亞智能手機市場同比增長15%至2500萬臺。其中,OPPO以510萬部的出貨量和21%的市場份額領跑東南亞智能手機市場。

Canalys指出,這主要得益于其重塑入門級機型A3x和A3。在第三季度,三星緊隨OPPO,市場份額為16%,出貨價值份額為23%,反映出其高端化戰(zhàn)略。傳音穩(wěn)居第三,出貨量達400萬臺,市場份額為16%。不過,隨著該廠商在未來幾個季度將重點從擴大市場份額轉(zhuǎn)向提高盈利能力和出貨價值,其快速增長似乎正在趨于平緩。得益于紅米14C和A3等高性價比機型的強勁增長,小米位列第四,市場份額為15%,出貨量為390萬臺。前五名中,vivo的出貨量為260萬部,市場份額為10%。

Canalys分析師周圣詠表示,東南亞市場的平均銷售價格(ASP)下降了4%,主要原因是中低端新品上市量增加和設備過度飽和。大眾市場(100美元~300美元)廠商嚴重依賴促銷和折扣,導致“價格戰(zhàn)”難以持續(xù)。原材料上漲和促銷成本增加正在擠壓利潤率,廠商們正整合入門級產(chǎn)品組合以降低成本。

Canalys預計,盡管當前ASP下滑,未來仍將呈上升趨勢。廠商正通過不同渠道戰(zhàn)略打造產(chǎn)品差異化和細分市場。OPPO和三星增加對高端體驗店的投資,榮耀和小米擴大與移動運營商的合作,蘋果通過拓展經(jīng)銷商和品牌店實現(xiàn)34%的同比增長。